来自能源的革命的雪球专栏亿操盘

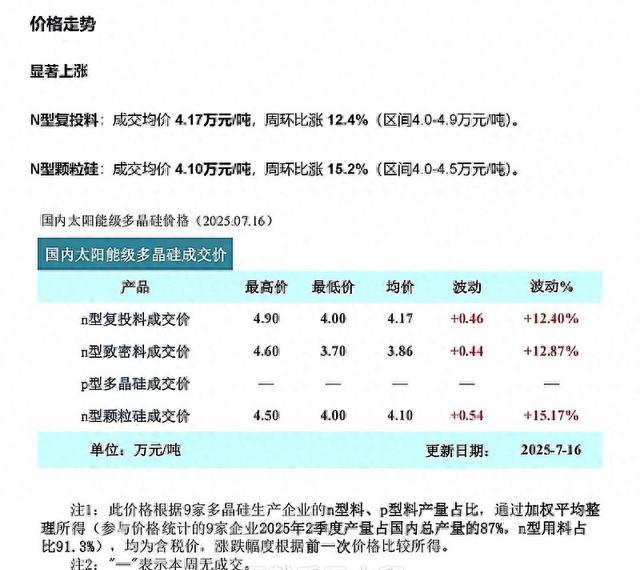

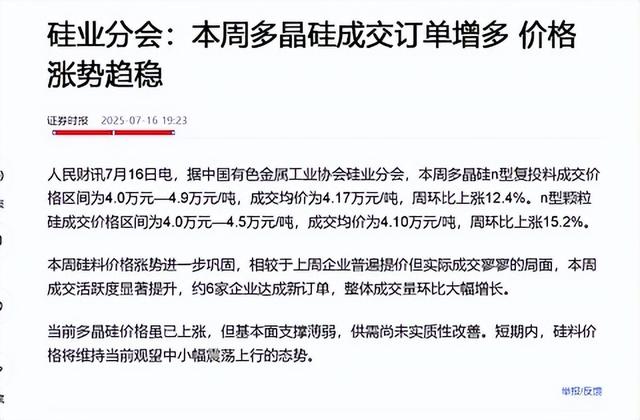

硅料现货暴涨,周涨幅大超市场预期,最高15%是近年来最大的周涨幅。

特变电工(600089.SH)在硅料行业周期中是有独特定位与价值弹性的,结合行业动态和公司基本面来看,反内卷升级,对其它硅料个股来说是困境反转,对特变电工来说是锦上添花。

以下是对这一逻辑的逐层解析:

一、特变电工是“硅料股中涨幅最小但业绩最稳”的核心原因

多业务结构对冲硅料风险

非硅料业务占比高且盈利稳定:

2024年公司总收入978.7亿元,其中硅料相关业务仅占8%不到(新特能源在2024年多晶硅产量为19.88万吨,销售均价为3.84万元/吨(不含税))

新特能源多晶硅总营收:

19.92 万吨×3.84 万元/吨=76.4928 亿元

归属特变电工的硅料营收(按持股比例计算):亿操盘

76.4928 亿元×66%=50.485 亿元 结果说明

归属特变电工的硅料营收约为50.49亿元,占特变电工2024年总营收(978.67亿元)的5.2%

而其他业务表现强劲:

输变电设备(营收430亿元,毛利率13.7%):受益于国内电网投资(2024年签约491亿元+21%)及海外突破(出口签约12亿美元+70%);

煤炭(营收193亿元,毛利率32.4%):产能7400万吨满产满销,疆外销售占比超25%;

发电(营收56亿元,毛利率54.7%):火电装机5GW,新电厂投运支撑增长。

业绩韧性验证:2024年硅料亏损拖累净利润-61%,但非硅业务支撑公司仍盈利41.3亿元;2025Q1归母净利润16亿元(环比扭亏),主要因输变电和能源业务改善。

对比同业:硅料依赖度低赋予抗周期属性

通威股份、协鑫科技等企业硅料营收占比超70%,价格波动直接冲击盈利。而特变电工通过多元化业务布局,显著降低了单一周期的影响。

二、“反内卷”对特变电工是“锦上添花”的逻辑验证

行业现状:硅料产能过剩触发全行业亏损亿操盘

2024年多晶硅价格暴跌至3.9万元/吨,跌破一线企业成本线(公司单位成本5.1万元/吨),导致硅料业务单吨亏损1.2万元,计提减值后全年预亏39亿元。

行业协会推动“反内卷”措施(如产能冻结、成本价监管),目标将价格修复至5万元/吨以上。

特变电工的业绩弹性测算

若硅料价格回升至5万元/吨且公司成本优化至4.5万元/吨:

硅料业务可实现单吨净利5000元,年产量16万吨(开工率70%)贡献净利润8亿元;

新特能源相较2024年计提减值后亏损39亿元,今年不需计提减值则利润同比增量达47亿元,归属特变电工净利润增量约31亿元(持股新特能源66%)。

对整体业绩影响:

反内卷没开在硅料业务继续亏损的预期下,机构原预测2025年净利润62亿元(同比+50%);

若硅料扭亏为盈,净利润可上修至93亿元(+50%增幅),PE从9.6倍降至6.4倍。

“锦上添花”的本质:非硅业务托底,硅料改善提供超额弹性

即使硅料价格持续低迷,公司煤炭增产(2025年目标8000万吨+)和输变电出海(南美、中东订单增长)仍可支撑62亿元净利润基础。

硅料复苏并非公司生存的“救命稻草”,而是利润跃升的放大器。

三、市场预期差:估值压制与修复动力

压制因素缓解:硅料从“拖累项”转为“助推项”,叠加主业增长,戴维斯双击可期。

四、风险与关键变量

硅料行业整合进度:若产能出清不及预期(如冻结产能

非硅业务增长持续性:电网投资强度、煤炭价格波动仍需跟踪。

成本控制能力:多晶硅现金成本降至3.7万元/吨(准东基地)内蒙基地还需加大降本力度。

结论

特变电工凭借“煤炭+输变电”双支柱业务构筑业绩安全垫,使其成为硅料板块中抗周期能力最强的标的;而行业“反内卷”一旦推动硅料价格修复,公司将从“稳健基本盘”跃升至“高弹性增长”,形成“非硅业务托底+硅料复苏添花”的独特投资机会。当前估值尚未充分反映这一预期差,修复空间显著。$特变电工(SH600089)$ $通威股份(SH600438)$ $爱旭股份(SH600732)$

链接:https://xueqiu.com/7659667127/342843725亿操盘

景盛网配资提示:文章来自网络,不代表本站观点。